La prospettiva di valutazione d’azienda. Approccio “asset side” o “equity side”?

Angelo Fiori – Settembre 2014

Articolo pubblicato su “b2 corporate” il 24 settembre 2014

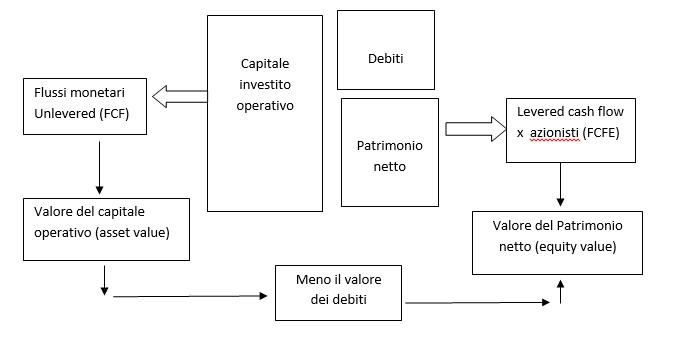

La prima scelta che deve effettuare il perito valutatore, utilizzando il metodo DCF nel valutare un’azienda, è se assumere la prospettiva Asset side o la prospettiva Equity side.

Con la prospettiva Asset side si stima il valore dell’Equity in modo indiretto, valutando prima il capitale operativo dell’azienda e detraendo da esso la posizione finanziaria netta. Nella terminologia anglosassone si chiama Unlevered DCF

- si opera nell’ottica di stimare il capitale investito nell’impresa, indipendentemente da come è finanziata l’impresa, utilizzando Equity (Capitale proprio) ovvero utilizzando la Leva finanziaria, cioè facendo debiti a medio-lungo termine per finanziare lo sviluppo

- i flussi finanziari considerati sono quelli a disposizione di tutti i finanziatori dell’impresa, sia capitale proprio che di terzi, si tratta in questo caso del cd Free cash flow (FCF = Free Cash Flow ovvero Unlevered Cash flow)

- il tasso di attualizzazione dei flussi è il costo medio ponderato del capitale (sia proprio che di terzi); questo è il WACC (Weighted Average Cost of Capital)

Con la prospettiva Equity side si stima il valore dell’Equity in modo diretto. Nella terminologia anglosassone si chiama Levered DCF

- si considerano i flussi finanziari che spettano ai soli azionisti (FCF =Free Cash Flow to Equity o Levered cash flow)

- il tasso di attualizzazione dei flussi tiene conto solamente del costo del capitale proprio; questo è il CAPM (Capital Asset Pricing Model)

In teoria i due approcci dovrebbero dare risultati uguali, in pratica ciò succede raramente a causa dei molteplici parametri utilizzati nei conteggi; se si presta molta attenzione all’uso dei parametri la differenza nell’utilizzo fra i due metodi può essere contenuta in termini ragionevoli

L’articolo completo è stato pubblicato su “b2 corporate” il 24 settembre 2014, esso è disponibile anche qui AF-Valutaz. Asset side o Equity side