La valutazione con il metodo DCF: schema di riferimento

Angelo Fiori – Giugno 2014

Angelo Fiori – Giugno 2014

Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi M&A, come metodo principe utilizzato per le valutazioni d’azienda. Esso fa parte dei cd metodi assoluti e viene spesso abbinato ad una seconda valutazione effettuata con un metodo basato sui cd. multipli.

Il metodo DCF si basa sulla valutazione dei flussi di cassa prospettici molto frequentemente in un’ottica “asset side”. Ciò significa che si calcola in valore dell’azienda (EV Enterprise Value) in funzione dello svolgimento della sua attività operativa. Il valore dell’Equity si ottiene sottraendo dal valore dell’azienda il valore attuale del debito finanziario netto (cd leva finanziaria).

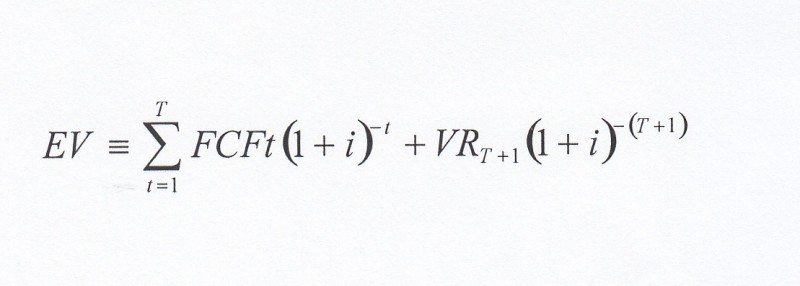

La formula per il calcolo dell’Enterprise Value (EV) è la seguente

EV = valore dell’attivo industriale della società (Enterprise Value)

FCFt = flusso di cassa disponibile per azionisti e finanziatori (free cash flow)

i = tasso di attualizzazione dei flussi di cassa

T= numero di anni di forecast esplicito dei flussi di cassa

VR = valore Residuo della Società (Terminal Value)

La formula sopraesposta è composta da 2 componenti separate dal segno +; essa è detta anche a due stadi, in quanto il valore di Enterprise Value viene dato da 2 componenti: primo componente il valore attuale dei flussi di cassa del periodo di sviluppo delle previsioni di cash flow (generalmente da 3 a 5 anni di budget o di business plan), secondo componente il valore residuo detto Terminal Value, calcolato normalmente come il valore attuale di una rendita perpetua di flussi di cassa, a partire dal 4° o dal 6°anno.

Sia la prima componente della formula sopraesposta che la seconda attualizzano flussi di cassa, pur con orizzonti temporali differenti, che vanno attualizzati utilizzando un tasso i.

Di seguito indichiamo pertanto i vari aspetti della valutazione, che vengono analizzati e spiegati separatamente uno per uno nei relativi articoli su questo sito. Gli stessi sono stati pubblicati su Commercialista telematico ovvero su b2Corporate, come indicato in calce agli stessi

- La scelta dell’approccio di valutazione: asset side o equity side

- La determinazione dei flussi di cassa: levered o unlevered, secondo se si usa l’approccio asset side o equity side

- La definizione del tasso i di attualizzazione

- Indicazioni e commenti sul Terminal value

- L’uso dello strumento di analisi di sensitività per la valutazione delle diverse ipotesi emerse