Warrant e sistemi di incentivazione del management

Angelo Fiori – Novembre 2014Articolo pubblicato da MySolutionPost, in due puntate, in Dicembre 2014

Angelo Fiori – Novembre 2014Articolo pubblicato da MySolutionPost, in due puntate, in Dicembre 2014 Parte prima

Le opzioni (warrant) –Concetti generali

Vengono svolte di seguito alcune considerazioni sulle opzioni (o warrant) come strumento utilizzabile per i piani di incentivazione del management. Tale strumento è stato utilizzato negli ultimi anni prevalentemente in ambito bancario, con una diffusione tuttavia limitata rispetto alle loro potenzialità. Lo strumento ben si adatta, come vedremo a completare e integrare sistemi di remunerazione sulla base del paradigma MBO (Management By Objective), legando gli obiettivi alle performance aziendali. Lo strumento consente inoltre di fidelizzare i manager nel medio periodo

Non viene sviluppata una trattazione delle opzioni come strumento a disposizione del risparmiatore per la composizione del proprio portafoglio, quindi non si indagano tutte le sue caratteristiche in funzione dello scopo di investimento. In questi casi trattasi prevalentemente di opzioni su titoli quotati, quindi liberamente negoziabili sui mercati borsistici. Al contrario, come vedremo le opzioni a supporto dei piani di incentivazione del management contengono quasi sempre limitazioni alla loro circolazione e sono nella maggior parte dei casi su azioni o quote societarie di aziende non quotate

Si forniscono in ogni caso di seguito alcuni concetti generali sulle opzioni, che è necessario conoscere. Esse sono diritti il cui valore dipende da un’attività finanziaria sottostante: titoli azionari, indici borsistici, futures, valute, etc, alla quale è riferito il diritto di opzione. Essi attribuiscono al possessore il diritto di acquistare (tipo call) o di vendere (tipo put), una determinata attività sottostante ad un data prefissata (opzione di tipo europeo), ovvero entro una data prefissata (opzione di tipo americano). Il prezzo pagato per l’acquisto della opzione, qualora presente, viene chiamato premio. Le opzioni utilizzate in Italia sono prevalentemente di tipo call europeo

L’opzione è pertanto un diritto il cui valore è conseguente alla performance, attuale e attesa, del sottostante. Se viene utilizzata ai fini di un piano di incentivazione del management, il manager trova evidentemente il proprio guadagno dall’aumento del valore del sottostante, cui l’opzione è collegata. Come detto il sottostante normalmente costituito da un’azione, ma può anche una quota di una srl, un indice azionario, una valuta, un parametro di performance aziendale, etc

Se l’opzione viene conferita a determinati managers, essa non costituisce offerta al pubblico; pertanto non si applicano i presupposti degli strumenti finanziari disciplinati dal D.Lgs. 24 febbraio 1998 num. 58

Le opzioni a volte sono definite da un apposito aumento di capitale destinato allo scopo e riservate al management

Le opzioni sono strumenti finanziari e pertanto i vantaggi che il management ottiene, dal loro possesso e vendita al termine del periodo di detenzione, sono da considerare rendite finanziarie ai fini del trattamento fiscale

Si indicano di seguito i principali elementi contrattuali, che generalmente ricorrono nella emissione di opzioni, normalmente definite in un regolamento o piano di emissione. Si premette che il contratto viene liberamente sottoscritto dalle parti, pertanto non ha uno schema fisso, ma può essere, entro certi limiti, adattato alle specifiche esigenze del caso. Spesso le clausole del contratto sono complesse e articolate e viene pertanto previsto un apposito regolamento per le opzioni

In ogni caso la stesura del contratto, nonché la stesura del regolamento, e esistente richiedono il coinvolgimento di legali specializzati nella materia

Abbiamo detto che la opzione è quindi uno strumento finanziario il cui valore deriva dalla performance, attuale e attesa, del titolo sottostante. Di seguito viene indicato in che modo le diverse variabili agiscono nella formazione del valore e quindi del prezzo di acquisto (Premio) di una opzione

| Valore del titolo sottostante (stock price) | + |

| Prezzo di esercizio (strike price) | – |

| Vita dell’opzione | + |

| Tasso di interesse di mercato risk free | + |

| Volatilità | + |

| Rendimento attività sottostante (dividendo per azione) | – |

Il mutare delle suindicate variabili determina la variazione del valore dell’opzione ed è più o meno correlata al variare delle altre. L’effetto di tali variabili sul risultato economico dell’investimento dipende da come esse si combinano con le caratteristiche strutturali di ciascuna opzione. Questa combinazione ovviamente non è statica, ma cambia in continuazione al mutare delle variabili economiche medesime.

Le principali clausole contrattuali

Ente emittente

L’Ente emittente delle opzioni è normalmente la società cui si riferisce il titolo sottostante, ma può anche essere una diversa società del gruppo di appartenenza.

Moltiplicatore o multiplo

Il moltiplicatore o multiplo specifica la quantità di attività sottostante su cui il possessore dell’opzione vanta il diritto. Il Moltiplicatore indica quante unità di sottostante sono controllate da un’unica opzione (ad esempio un’opzione con Multiplo di 1 indica che 1 opzione ha il diritto di esercitare su 1 unità del titolo sottostante).

Prezzo di esercizio (strike price)

Il Prezzo di esercizio indica il prezzo al quale il sottoscrittore ha il diritto di acquistare o vendere la attività sottostante alla data di scadenza (opzioni tipo europeo) o entro la data di scadenza (opzioni tipo americano), alle condizioni specificate dal contratto. Le opzioni su azioni o quote possono subire aggiustamenti in occasione di operazioni sul capitale della società cui appartiene il titolo sottostante, quali cessioni, fusioni, aumenti di capitale, gratuiti o a pagamento, pagamenti di dividendi o distribuzioni straordinarie di riserve; questi aggiustamenti hanno lo scopo di lasciare inalterata la posizione dell’investitore acquirente della opzione.

Premio

Il diritto attribuito all’opzione ha normalmente un costo, anche se può in alcuni casi essere gratuito, costo che è rappresentato da un importo detto Premio, che l’acquirente paga al venditore.

Scadenza (vita della opzione)

Le opzioni sono caratterizzati da una scadenza, alla quale (o entro la quale nell’opzione di tipo americano) vengono esercitate o scadono senza valore. La scadenza, nel caso di piani di incentivazione del management, è sempre pluriennale e può variare da un minimo di 3 fino a 5-7 anni. Trattasi infatti di programmi di incentivazione per le performance aziendali misurate sul medio-lungo periodo

Esercizio dell’opzione

Alla scadenza l’opzione può essere esercitata. Normalmente l’esercizio prevede che il possessore ceda l’opzione ottenendo in cambio dell’azione sottostante. Tuttavia può anche essere previsto il caso in cui non si acquisisce l’azione sottostante ma solamente il plusvalore fra il prezzo dell’azione iniziale e il prezzo finale (strike price)

Trasferibilità delle opzioni

Le opzioni sono normalmente soggette a restrizioni nella circolazione, proprio perché destinati ai piani di incentivazione del management. Quando sono trasferibili, viene prevista una opzione all’acquisto da parte dell’ente emittente, ad un prezzo stabilito da un esperto indipendente. Le opzioni sono spesso depositate presso una Fiduciaria, che li dovrà gestire e amministrare in base ad un mandato fiduciario riportato in allegato al regolamento delle opzioni

La prima parte è stata pubblicata su MySolutionPost il 4 dicembre 2014

Parte seconda

La valutazione delle opzioni (warrant)

La valutazione delle opzioni, se destinata all’assegnazione al management, dovrà essere effettuata da un perito indipendente, possibilmente con perizia giurata; tale aspetto andrà evidenziato nel contratto ovvero nel regolamento di emissione della opzione

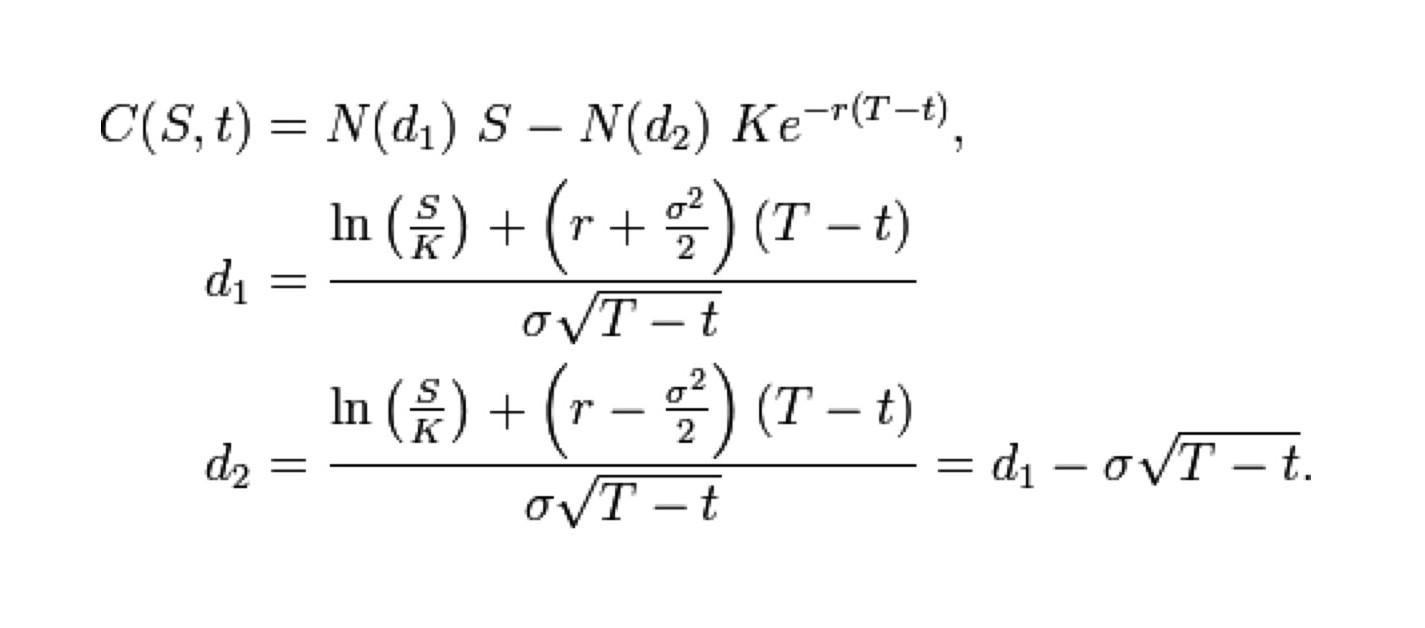

Per la valutazione delle opzioni si applica il Modello di Black & Scholes (di seguito B&S). Il modello è stato sviluppato da Fisher Black e Myron Scholes nel 1973 ed è probabilmente il modello più famoso della finanza moderna.

Il modello, comunemente usato per la valutazione delle opzioni, si basa su alcune ipotesi comunemente accettate nella pratica dei calcoli utilizzati

- adeguata informazione e inesistenza di imperfezioni nel mercato

- si considera noto il tasso di interesse a breve termine del mercato e costante fino alla scadenza del contratto

- non si distribuiscono dividendi sulle azioni che costituiscono il titolo sottostante

- i prezzi delle azioni variano in modo casuale nel periodo di durata del contratto, con una varianza costante

Una variante del metodo di Black & Scholes, Black & Scholes Merton prevede nel modello la distribuzione di dividendi sulle azioni sottostanti.

Secondo la formula di B&S il valore di una Call e’ dato da:

dove S e’ il prezzo corrente dell’azione sottostante, N(.) rappresenta la funzione di ripartizione della distribuzione normale standard, r e’ il tasso di interesse privo di rischio, X e’ il prezzo di esercizio o strike, (T-t) e’ il tempo a scadenza espresso in anni e σ e’ la volatilità, cioè lo scarto quadratico medio del rendimento dell’azione che ne esprime la volatilità.

La formula di B&S ipotizza che il tasso di rendimento della azione vari nel continuo e che la funzione di probabilità sia distribuita con una distribuzione normale e con varianza costante.

Ci soffermiamo sulle principali variabili che influenzano il prezzo di un’opzione scritta su un’azione,

Essi sono:

- Il prezzo del sottostante. Esso è il valore che viene assegnato al sottostante al momento di emissione del’opzione. Nel caso più semplice di un titolo azionario quotato sarà il valore di borsa del titolo. Nel caso di una società azionaria non quotata, ovvero di una quota di srl oppure di un indice di performance aziendale, occorre che venga assegnata una valutazione da parte di un perito indipendente. Questo infatti costituisce il parametro iniziale su cui si valuta l’opzione e la base di partenza per potenziali miglioramenti futuri fino alla scadenza dell’opzione

- Il prezzo di esercizio, o strike price. Questo rappresenta il prezzo obiettivo del sottostante che si pone come limite per decidere la convenienza all’esercizio dell’opzione. In altri termini, se alla scadenza dell’opzione il valore del sottostante sarà superore allo strike price, converrà esercitare l’opzione, altrimenti non converrà. Ciò tradotto in altri termini, nel caso lo strumento venga utilizzato per piani di incentivazione del management, significa che se la performance del sottostante alla scadenza dell’opzione sarà superiore allo strike price, il manager potrà esercitare il diritto d’opzione e incamerare la differenza, che potrà poi monetizzare o meno. Nel caso sia prevista entro la data di scadenza dell’opzione una quotazione in borsa, il valore della quotazione costituisce il prezzo di riferimento. Nel caso di una società azionaria di cui non è prevista la quotazione, ovvero di una quota di srl oppure di un indice di performance aziendale, occorre che il valore alla scadenza dell’opzione venga assegnata una valutazione da parte di un perito indipendente. Ovviamente occorre che i criteri utilizzati per la valutazione dello Stock price al momento dell’emissione e al momento dell’esercizio dell’opzione siano i medesimi

- Il tasso di interesse di mercato privo di rischio. Poiché l’opzione ha una durata, normalmente poliennale, e sappiamo dalla matematica finanziaria che il valore del denaro non è uguale nel tempo, viene introdotta questa variabile nella formula: Fino a qualche tempo fa i titoli dello Stato venivano considerati come privi rischio. A partire dalla crisi dei debiti sovrani in alcune nazioni europee, essi non sono tutti considerati come privi di rischio. Si fa pertanto oggi riferimento a titoli di nazioni con indebitamenti bassi ed economie stabili

- La volatilità del sottostante. La volatilità misura l’incertezza circa i futuri movimenti del prezzo di un bene o di una attività finanziaria, spesso rappresentato da una’zione sottostante. Al crescere della volatilità cresce la probabilità che la performance risulti molto elevata oppure molto contenuta, ossia cresce la probabilità che i movimenti di prezzo siano molto ampi, sia in aumento che in diminuzione. La volatilità è probabilmente la variabile più difficile da determinare, anche in considerazione del fatto che dovrebbe essere stimata una presunta volatilità futura lungo la vita dell’opzione. Di fatto tuttavia essendo praticamente impossibile determinare la volatilità futura si agisce su indici di volatilità del passato. Si precisa infine che la volatilità, da un punto di vista metodologico, è al tempo stesso una misura di rischio legato all’andamento delle quotazioni, ma anche una misura di rendimento potenziale della azione stessa.

- il tempo a scadenza cioè il tempo intercorrente tra il giorno di emissione e di scadenza dell’opzione, che come si è visto è normalmente di medio periodo (da 3 a 7 anni circa).

Si rileva infine che è regola diffusa nelle valutazioni delle opzioni, che non sono scambiate su mercati regolamentati, praticare, sulle valutazioni ottenute dalla applicazione della formula B&S, uno sconto di illiquidità. Tale sconto è ampiamente giustificato dal fatto che un valore teorico risultante dall’ applicazione di una formula si scontra in ogni modo con un’obiettiva difficoltà di trovare un acquirente su uno strumento finanziario derivato di una società non quotata.

In tali casi, come anche riconosciuto in letteratura[1], si applica uno sconto variabile attorno ad una media del 20% del valore dell’Opzione

[1] Aswath Damodaran – Stern School of Business, “Marketability and Value: Measuring the Illiquidity Discount” e Emanuel Bagna Università Bocconi “Lo sconto per mancanza di liquidità” 2005