La mia attività

Pubblico regolarmente articoli divulgativi per alcune riviste internet; gli articoli sono rintracciabili sulle riviste stesse, tenendo presente che alcune sono ad accesso libero, altre a pagamento; in ogni caso gli articoli sono disponibile in questa sezione del sito. Le riviste sono: MySolutionPost, per dottori commercialisti, nelle materie Bilancio e Revisione contabile. Il Commercialista telematico, per dottori commercialisti, nelle materia Valutazioni d’azienda e di strumenti finanziari. Filodiritto, per avvocati, con pillole di economia, amministrazione e finanza per i colleghi avvocati che si occupano del diritto d’impresa. B2 corporate, per quadri e dirigenti delle Piccole e Medie Imprese (PMI), nella Finanza d’azienda e nelle Valutazioni d’azienda e di strumenti finanziari In questa sezione trovate anche alcuni articoli-blog su argomenti di carattere economico-politico o nel campo della formazione personale e professionale, che ho ritenuto opportuno…

Le valutazioni immobiliari – Una panoramica

Angelo Fiori – gennaio 2015 Articolo pubblicato su MySolutionPost, come circolare monografica, il 29-1-2015 Premessa Nel corso della nostra vita professionale di dottori commercialisti abbiamo spesso a che fare con valutazioni immobiliari svolte da altri professionisti a vario titolo, valutazioni che dobbiamo considerare e analizzare normalmente in occasione di operazioni più ampie e complesse (fusioni, trasformazioni, scorpori, ristrutturazioni aziendali, etc). Ugualmente possiamo avere a che fare con valutazioni immobiliari nell’espletamento della nostra funzione di sindaci incaricati della revisione legale del bilancio Il contesto della Committenza delle valutazioni immobiliari è inoltre moto vario: possiamo infatti individuare diverse tipologie di richiedenti: il settore giudiziario (nel contenzioso economico e per le operazioni di esecuzione) le banche (per le operazioni di credito) i fondi immobiliari (per gli investimenti) il settore del leasing (per i finanziamenti) le imprese (per i bilanci) l’utenza privata o societaria (per acquisto o vendita, ovvero per le operazioni straordinarie societarie) Al fine di sviluppare un minimo di senso critico quando esaminiamo e dobbiamo tenere conto di tali valutazioni immobiliari, si ritiene pertanto utile sviluppare di seguito: (a) una panoramica sul significato di costo, valore e prezzo quando abbiamo a che fare con beni immobili, (b) la comprensione del perimetro di valutazione utilizzato, (c) i principali metodi di valutazione impiegati: cost approach, market approach, income approach In questo processo ci viene in aiuto IVSC (International Valuation Standards Committee), che ha emesso degli standard di valutazione , tradotti anche in Italiano. Può inoltre essere utile esaminare il sito di Tecnoborsa (http://www.tecnoborsa.it/IT/home.aspx) Società consortile con sede a Roma, costituita dalle Camere di Commercio, con ha come obiettivo lo sviluppo e la regolamentazione dell’economia immobiliare Prezzo, valore, costo Come operiamo normalmente per le valutazioni d’azienda o di quote societarie, è necessario distinguere, anche per le valutazioni immobiliari, il differente significato di prezzo, di costo e di valore. Ciò per poter inquadrare in modo corretto il documento di valutazione che stiamo esaminando emesso da terzi Il prezzo rappresenta l’ammontare che un acquirente indipendente intende pagare e un venditore intende accettare, in una determinata transazione di compravendita. Le caratteristiche di una transazione riflettono normalmente sia le condizioni esistenti sul mercato del bene oggetto di compravendita, sia il potere contrattuale espresso dai due contraenti. Il mercato immobiliare presenta caratteristiche relativamente omogenee, sulla base dei seguenti elementi: (a) il tipo di bene immobiliare (appartamenti abitativi, villette, immobili industriali, terreni agricoli o industriali, etc), (b) l’ubicazione, (c) la possibile generazione di reddito, (d) esistenza di proprietà intera ovvero usufrutto o nuda proprietà. Il costo rappresenta la spesa sostenuta (consuntivo) o da sostenere (preventivo) a fronte della produzione di un bene, in questo caso l’unità immobiliare soggetta a valutazione. Il costo viene normalmente identificato sulla base della fase di progetto a cui si riferisce. Può riguardare pertanto soli costi diretti (mano d’opera e materiali), ovvero anche i costi indiretti (spese progettazione, costi generali, etc). Una configurazione spesso utilizzata per le valutazioni immobiliari è il cd costo di ricostruzione. Il costo di costruzione o di ricostruzione va quindi decurtato dall’ammortamento dato dalla vetusta dell’immobile. Il valore può assumere differenti accezioni nel caso delle proprietà immobiliari Valore di mercato. IVSC (International Valuation Standards Committee) ha emesso degli standard di valutazione, tradotti anche in Italiano. Per valore di mercato si intende l’ammontare stimato a cui una proprietà immobiliare dovrebbe essere...

read moreConosci te stesso per valorizzare i tuoi talenti

Angelo Fiori – dicembre 2014 L’esortazione conosci te stesso, GnÔthi sauton in greco o Nosce te ipsum in latino, è una frase greco antica, iscritta sul tempio di Apollo a Delfi nell’antica Grecia. La trattazione filosofica ha una lunga storia nell’elaborazione di questa massima. Platone affermava che per conoscere adeguatamente se stessi, dobbiamo guardare il divino che c’è in noi. A partire da Pitagora, che spingeva gli uomini a realizzare se stessi, per arrivare a Kant, molti filosofi hanno espresso l’importanza di conoscere se stessi prima di iniziare a scoprire le verità assolute. Ma anche altre culture, quella indiana con gli inni vedici e altre culture orientali hanno compreso l’importanza di questa affermazione. Conoscere sé stesso può sembrare in contrapposizione con conoscere il mondo, tuttavia le due conoscenze possono essere considerate quali facce della stessa medaglia. Infatti lo slancio dell’uomo verso la conoscenza non può fare a meno della mente che conosce con tutti i suoi condizionamenti Nella formazione personale per la vita lavorativa, ma anche per quella famigliare e sociale, il conoscere se stessi consiste in una ricerca di crescita consapevole dell’individuo, attraverso l’ampliamento della conoscenza e della consapevolezza di sé e delle proprie competenze. A questa prima fase dovrebbe seguire una seconda attraverso un processo di miglioramento delle proprie capacità. A prima vista sembrerebbe semplice conoscere sé stessi. Chi meglio di noi lo può fare? Al contrario spesso siamo più efficienti e obiettivi nel conoscere (spesso anche nel giudicare ) gli altri che noi stessi. Ciò a causa dei molti condizionamenti e restrizioni presenti nelle nostre credenze e valori. Dice infatti la scrittrice USA Anaïs Nin “Non vediamo le cose per come sono ma per come siamo”. La conoscenza di noi stessi presuppone inoltre un buon livello di autostima, cioè accettare se stessi, per saper discernere con obiettività caratteristiche pregi e difetti della nostra personalità. Secondo Nathaniel Branden, psicoterapeuta statunitense considerato un pioniere nel campo dell’autostima a livello internazionale, questa si compone di “sei pilastri”, sei principi guida che ci sostengono nella scoperta e nell’accettazione di noi stessi Vivere consapevolmente.Vale l’antico sopra ricordato motto “Conosci te stesso”: vivere consapevolmente significa capire quali sono i nostri valori, interessi, bisogni e obiettivi, cioè cosa è importante per la nostra vita e quale direzione vogliamo darle. L’autostima – e i rapporti con il mondo che ci circonda – deve iniziare da un obiettivo e approfondito esame della propria personalità. L’accettazione di sé.Comprendere e accettare tutto ciò che si è, anche i lati più deboli e meno piacevoli. I pensieri, le emozioni, i comportamenti che compongono il nostro essere vanno prima riconosciuti, poi capiti e accettati, senza respingerli o negarli, nonostante ci possa essere qualcosa che non ci piace e vorremmo cambiare. Il senso di responsabilità. Gli unici responsabili delle nostre azioni e delle nostre scelte di vita siamo noi stessi, dobbiamo prenderci cura e impegnarci per realizzare la nostra idea di felicità. Siamo quindi responsabili di come usiamo il nostro tempo, della quantità e qualità delle nostre relazioni sociali, nonchè della consapevolezza e dell’impegno che mettiamo nello svolgere tutti i carichi, doveri e responsabilità negli impegni quotidiani. Nessun altro può sostituirsi a noi, perché nessuno può assumersi la responsabilità dell’esistenza di un altro individuo. L’autoaffermazione. È giusto dare voce alle proprie convinzioni, esprimendo i propri valori e sentimenti nei...

read moreFinancial due diligence – Documento Assirevi emesso ottobre 2014

Angelo Fiori – dicembre 2014 Articolo pubblicato sul Commercialista telematico il 10-1-2015 Con il termine anglosassone Financial due diligence si esprime l’attività di acquisizione e verifica delle informazioni necessarie su un’azienda oggetto normalmente di operazioni straordinarie aziendali, quali: fusioni , vendita di quote sociali rilevanti, aumenti di capitale sociale, quotazioni di borsa, etc La finalità ultima del processo di due diligence è quella di ridurre le asimmetrie informative esistenti fra le parti coinvolti nelle operazioni straordinarie sopracitate. Come noto l’asimmetria informativa è una condizione che si verifica nel mercato quando uno o più operatori dispongono di informazioni più precise di altri. In generale esse interferiscono con il buon funzionamento dei mercati e delle transazioni che vi si compiono. Le asimmetrie informative possono anche indurre l’operatore meglio informato a comportamenti opportunistici, come il cd azzardo morale. Le due diligence che vengono normalmente effettuate sono specialistiche e sono svolte spesso da soggetti diversi, ciascuno con le proprie competenze specifiche. Esse sono: Management Due Diligence, che consiste in una serie di incontri con il personale direttivo della società al fine di conoscere i principali aspetti operativi e finanziari dell’attività nonché i programmi futuri sia dell’azienda che dell’operazione in oggetto; Legal Due Diligence, svolta da legali, con la quale viene esaminato tutto ciò che assume rilevanza giuridica; Financial Due Diligence, volta ad analizzare, tramite professionisti ovvero società di revisione, la qualità e la sostenibilità dei dati economico-finanziari, nonché l’adeguatezza della loro rappresentazione nei documenti presentati a supporto della transazione in oggetto. A volte possono anche essere richieste due diligence per altri aspetti particolari, quali Aspetti fiscali Aspetti dell’impatto sull’ambiente Aspetti sociali e di regolamentazione del lavoro Il Documento di ricerca n. 185 pubblicato da Assirevi contiene le linee guida per i professionisti che assumono incarichi di svolgimento di attività di “financial due diligence”. Esso è importante considerando che non esistono ad oggi in Italia standard professionali di riferimento, che definiscano un set tecnico ufficiale a cui informarsi nell’esecuzione di questo tipo di attività. Il documento di Assirevi rileva inoltre una generale carenza, anche a livello internazionale, di disposizioni di natura legislativa, ovvero di regolamenti emanati da organi di vigilanza, che regolamentano o limitano l’attività di due diligence. Significativo è il silenzio della normativa in vigore negli USA, paese normalmente all’avanguardia nella regolamentazione finanziaria, in merito a tale circostanza Assirevi ha quindi tratto dalla prassi professionale nazionale ed internazionale le principali indicazioni e le esperienze più significative per arrivare a comporre una sintesi e quindi un quadro generale di riferimento, riportato nel documento di ricerca. Assirevi osserva innanzitutto che la due diligence si contraddistingue per alcune caratteristiche distintive: Trattasi di attività che viene svolta secondo le indicazioni ricevute dal committente; Si basa sulla raccolta di dati e di informazioni la cui fonte è la stessa entità oggetto dell’operazione; Si sostanzia in una valutazione circa la ragionevolezza e la coerenza dei dati e delle informazioni raccolte; Ha lo scopo di creare per il committente un buon quadro conoscitivo della società-obiettivo e della transazione in oggetto; Non si sostanzia né in un giudizio professionalee né in una valutazione estimativa dell’oggetto dell’attività. L’attività di due diligence non va quindi confusa con la revisione dei conti, né con l’attività di valutazione d’azienda, e tantomeno con le attività codificate nella prassi professionale come di “agreed upon procedure”. Inoltre, i caratteri distintivi della due diligence non mutano quand’anche essa assuma connotati differenti a seconda, ad esempio, del soggetto che conferisce l’incarico (rispetto a cui si distinguono le cd. vendor due diligence quando il committente...

read moreFare impresa (doing business) in Italia

Angelo Fiori – dicembre 2014 La materia concernente l’esame delle condizioni necessarie per aprire e condurre un business in Italia non sembra oggetto di studio e di approfondimento sistematico nel nostro paese. Ugualmente si rileva che non esistono studi che effettuino un confronto fra l’Italia e gli altri paesi industrializzati. Esistono certo molti articoli giornalistici o di studiosi che affrontano uno o l’altro delle numerose facce dell’argomento: la fiscalità, la facilità di aprire un’impresa, la soffocante e costosa presenza della burocrazia pubblica, per citarne alcune. Il Sole 24 Ore pubblica spesso articoli su alcuni di questi aspetti, anche con confronti con alcuni paesi della Unione Europea: Francia, Germania, Spagna ad esempio. Non esiste tuttavia nulla di completo e strutturato che tenti di affrontare il complesso argomento nel suo insieme, con tutte le diverse implicazioni. Probabilmente alla radice di ciò si trova da un lato una scarsa sensibilità nazionale nel riconoscere il ruolo centrale dell’impresa nel promuovere l’economia nel suo complesso, inoltre le istituzioni quali i partiti e i sindacati, non sembrano dedicarvi molta attenzione. Anche le associazioni di categoria degli imprenditori sembrano non sufficientemente interessate ad effettuare un’opera di sensibilizzazione sistematica con studi organici in materia, con adeguati confronti internazionali. Un riferimento, un po’ completo e recente che ho trovato sull’argomento, è un’indagine effettuata da Ernst & Young Italia , nota società di revisione consulenza a livello internazionale, nel corso del 2014 limitato ai paesi che fanno parte del cd. G 20 (qui) In questa situazione è benvenuta l’indagine della World Bank con il “Doing business” che ogni anno ci offre una situazione comparativa di ben 189 paesi del mondo, Italia inclusa. La pubblicazione “Doing business 2015 è arrivata alla 12^ edizione. Essa dovrebbe interessare imprenditori e professionisti e più in generale chiunque sia sensibile ad essere aggiornato sulle problematiche economiche Sfogliando nelle pagine del rapporto è possibile trovare molti interessanti spunti e ragionamenti da un lato, dati e classifiche di comparazione fra i vari paesi del mondo dall’altro. La premessa del documento è che oggi viene data molta attenzione alle misure fiscali, ovvero agli interventi delle banche centrali, oppure ai miglioramenti nel welfare, ma poca attenzione viene data alle caratteristiche del “terreno di gioco” in cui le forze economiche si devono misurare. Queste caratteristiche includono ad esempio: la facilità esistenti nell’aprire un nuovo business, la efficienza della situazione contrattualistica che regola i rapporti economici, l’efficienza del sistema fiscale, la semplicità delle norme che presiedono alle operazioni di import / export, etc. Un terreno di gioco che facilità le imprese è tuttavia nell’interesse della società nel suo complesso, allo stesso modo della creazione di un buon sistema di welfare. Più in generale facilitando le imprese si aiutano gli individui a esplicitare le proprie potenzialità, migliorare gli standard di vita e promuovere la crescita economica Ciò non significa tuttavia che ci deve essere un’assenza di leggi e regole e lasciare fare completamente alle forze di mercato. Al contrario ci vogliono regole, ma devono essere tali da favorire le forze imprenditoriali nell’emergere, non serve ed è controproducente creare una ridondante burocrazia che rende più difficile intraprendere nuove iniziative. L’obiettivo è quello dell’efficienza, che normalmente coincide con la qualità Non si vuole qui entrare nella complessa metodologia di calcolo delle analisi effettuate, che viene lasciata agli specialisti, metodologia che peraltro di anno in anno...

read moreValutazione d’azienda con il metodo dei Multipli

Angelo Fiori – dicembre 2014 Articolo pubblicato il 22 dicembre 2014 su b2corporate Premessa I metodi che si richiamano ai multipli o moltiplicatori, si sono affermati da tempo nella prassi professionale, soprattutto nel mondo della Finanza e delle Banche d’affari. Questi metodi vengono adottati, per le valutazioni d’azienda, come metodo di controllo, più raramente come metodo principale, normalmente da mettere a confronto con il metodo DCF (link da inserire) (Discounted cash flow). Ciò appare, ad esempio, in una indagine condotta, sulle operazioni IPO in Italia nel periodo 1997 – 2010, dalla rivista”La valutazione delle aziende” num. 62 del 2012. Considerazioni pro l’applicazione dei Multipli Semplicità. Essi si basano su analogie e comparazioni con altre aziende similari. Sono pertanto di semplice e immediata applicazione. Rapidità. Una volta individuate le aziende confrontabili, l’applicazione di multipli arriva rapidamente a risultati finali, senza la necessità di conteggi complessi, scelta di variabili, definizione di scenari alternativi Relativa stabilità. Capacità di assumere valori rientranti in un range limitato di valori: Questo dipende anche dal campione di aziende similari scelte per il confronto Considerazioni contro l’applicazione dei Multipli Difficoltà nel trovare aziende simili per un confronto attendibile. Spesso il mercato italiano è limitato nel numero e nella varietà delle aziende presenti, bisogna quindi estendere la ricerca a società estere, con la conseguente diminuzione della omogeneità Alto grado di soggettività nella scelta sia dei parametri da utilizzare per il confronto che nella individuazione delle aziende confrontabili Scarsa confrontabilità fra aziende quotate, ove il prezzo di borsa rappresenta un valore riconosciuto da mercato e aziende non quotate, soggette alle transazioni commerciali realmente avvenute su un numero normalmente limitato di operazioni Al di la dei pro e dei contro, sul piano pratico, l’uso dei Multipli ha registrato negli ultimi 20 anni un crescente successo per una serie di fattori, fra i quali: una generalizzata lievitazione dei prezzi di borsa sul lungo periodo, determinando un diffuso divario fra i valori di mercato e i patrimoni netti contabili delle aziende soggette a valutazione la cresciuta importanza e consapevolezza dei beni intangibili, per lo più non iscritti, o iscritti a valori ridotti, sui bilanci aziendali le difficoltà insite nel metodo DCF, che si basa, soprattutto attraverso il cd Terminal value, su valori futuri sempre più differiti nel tempo, in un contesto economico al contrario caratterizzato da una forte volatilità la diffusione in molti contesti di sistemi di incentivazione del management, basati principalmente sulle performance aziendali misurate dal valore dell’azienda ottenuto attraverso valutazioni mirate lo sviluppo delle attività di private equity e più in generale delle operazioni di M&A (Mergers & acquisition) Dal punto di vista matematico un multiplo è un rapporto determinato in una o più aziende comparabili a quella da valutare, fra: Numeratore, rappresentato dal valore dell’azienda, dato da: Enterprise value (EV), quando si utilizza l’approccio Asset side ovvero unlevered (link da inserire) Valore del capitale azionario (Price o Equity value), quando si utilizza l’approccio Equity side ovvero levered (link) Denominatore, rappresentato da una variabile in grado di riassumere in sé la capacità dell’azienda di produrre ricchezza Grandezze contabili (opzione usata più spesso): Sales, EBITDA, EBIT, Utile netto, Patrimonio netto contabile, ovvero Grandezze fisiche (opzione usata meno spesso e in casi particolari), quali: numero abbonati, utenti ,stanze d’albero, etc Si precisa che i multipli sono applicabili sia nell’approccio Asset...

read moreLe lobby in Italia. Mancanza di legislazione o mancanza di cultura?

Angelo Fiori – Novembre 2014 Articolo pubblicato il 24 novembre 2014 su Filodiritto L’attività di lobby viene identificata e definita come l’attività di gruppi organizzati volta ad influenzare il processo di formazione delle leggi e, più in generale, le decisioni pubbliche. Prendo spunto da un recente approfondito studio di Trasparency Italia “Lobbying e democrazia. La rappresentanza degli interessi in Italia” per svolgere qualche considerazione sulla situazione delle Lobby in Italia. Nonostante siano state presentate, dal dopoguerra in poi, decine di proposte di legge per disciplinare le Lobby, in Italia non esiste una legge nazionale che regolamenti, in modo specifico, la rappresentanza degli interessi attraverso il “lobbismo”. Non solo, ma sono pochissime le proposte di legge che sono state effettivamente discusse all’interno delle Commissioni parlamentari e/o nelle Camere. Conseguentemente non risulta che siano mai state, non solo approvate, ma neppure discusse in modo articolato proposte di legge in proposito. L’altro fronte di attività da promuovere, oltre all’attività legislativa, al fine di facilitare la regolamentazione delle Lobby, è costituito da codici di autoregolamentazione e/o codici etici, da parte dei lobbisti stessi, associazioni di categoria, associazioni professionali, rappresentanti del mondo degli affari. Questi codici dovrebbero redatti e adottati con estremo senso pratico, senza formalismi ridondanti. Anche sotto questo aspetto l’Italia non brilla per le iniziative intraprese, che sono scarse o nulle In Italia fino ad oggi l’attività di lobbying è sempre stata un’attività fantasma. Tutti sanno che esiste, ma risulta molto difficile, se non impossibile, definire con precisione chi svolge quest’attività, nei confronti di chi, con quali mezzi e con quali obiettivi. In mancanza di una regolamentazione, di fronte a un’attività quasi completamente segreta, l’attività di lobby viene assimilata, nell’immaginario collettivo in Italia, ad una grande fucina della corruzione. I vari attori in gioco: politici, mondo accademico, la stessa società civile, non hanno voluto e/ o saputo inserirsi nel dialogo della regolamentazione e di indirizzare di conseguenza il dibattito pubblico al fine di rendere l’attività di lobby trasparente e quindi indebolire l’immagine e i pregiudizi esistenti Al contrario uno dei presupposti base per lo svolgimento dell’attività di lobby è la trasparenza. Nei paesi a democrazia avanzata, USA e UK ad esempio, l’attività di lobby è pubblicamente riconosciuta e adeguatamente regolamentata. La mancanza di legislazione nazionale in materia è anche figlia di una nostra cultura del clientelismo, che mal si concilia con la trasparenza richiesta per portare l’attività di lobby alla luce del sole. Il clientelismo, come noto, deriva da un fenomeno diffuso nell’antica Roma, che indica il rapporto tra chi, pur godendo dello status libertatis, si trovava in stato di dipendenza da un patronus, dal quale riceveva protezione. L’espressione «relazioni patrono-cliente», coniata in origine per indicare un istituto caratteristico dell’antica Roma repubblicana, è stata usata in riferimento a un’ampia gamma di legami di dipendenza, che hanno in comune il fatto di essere contratti da attori sociali i quali dispongono di risorse ineguali, che vengono scambiate in transazioni. Studi più recenti hanno messo in evidenza il fatto che, per quanto i fenomeni clientelari siano presenti in quasi tutte le società umane, la loro importanza istituzionale e il loro impatto variano da una società all’altra. In alcuni casi, specialmente nel bacino del Mediterraneo, nell’America Latina e nel Sud-Est asiatico, le relazioni patrono-cliente si sono insinuate per lunghi periodi nel cuore delle istituzioni, modellando gli...

read moreWarrant e sistemi di incentivazione del management

Angelo Fiori – Novembre 2014 Articolo pubblicato da MySolutionPost, in due puntate, in Dicembre 2014 Parte prima Le opzioni (warrant) –Concetti generali Vengono svolte di seguito alcune considerazioni sulle opzioni (o warrant) come strumento utilizzabile per i piani di incentivazione del management. Tale strumento è stato utilizzato negli ultimi anni prevalentemente in ambito bancario, con una diffusione tuttavia limitata rispetto alle loro potenzialità. Lo strumento ben si adatta, come vedremo a completare e integrare sistemi di remunerazione sulla base del paradigma MBO (Management By Objective), legando gli obiettivi alle performance aziendali. Lo strumento consente inoltre di fidelizzare i manager nel medio periodo Non viene sviluppata una trattazione delle opzioni come strumento a disposizione del risparmiatore per la composizione del proprio portafoglio, quindi non si indagano tutte le sue caratteristiche in funzione dello scopo di investimento. In questi casi trattasi prevalentemente di opzioni su titoli quotati, quindi liberamente negoziabili sui mercati borsistici. Al contrario, come vedremo le opzioni a supporto dei piani di incentivazione del management contengono quasi sempre limitazioni alla loro circolazione e sono nella maggior parte dei casi su azioni o quote societarie di aziende non quotate Si forniscono in ogni caso di seguito alcuni concetti generali sulle opzioni, che è necessario conoscere. Esse sono diritti il cui valore dipende da un’attività finanziaria sottostante: titoli azionari, indici borsistici, futures, valute, etc, alla quale è riferito il diritto di opzione. Essi attribuiscono al possessore il diritto di acquistare (tipo call) o di vendere (tipo put), una determinata attività sottostante ad un data prefissata (opzione di tipo europeo), ovvero entro una data prefissata (opzione di tipo americano). Il prezzo pagato per l’acquisto della opzione, qualora presente, viene chiamato premio. Le opzioni utilizzate in Italia sono prevalentemente di tipo call europeo L’opzione è pertanto un diritto il cui valore è conseguente alla performance, attuale e attesa, del sottostante. Se viene utilizzata ai fini di un piano di incentivazione del management, il manager trova evidentemente il proprio guadagno dall’aumento del valore del sottostante, cui l’opzione è collegata. Come detto il sottostante normalmente costituito da un’azione, ma può anche una quota di una srl, un indice azionario, una valuta, un parametro di performance aziendale, etc Se l’opzione viene conferita a determinati managers, essa non costituisce offerta al pubblico; pertanto non si applicano i presupposti degli strumenti finanziari disciplinati dal D.Lgs. 24 febbraio 1998 num. 58 Le opzioni a volte sono definite da un apposito aumento di capitale destinato allo scopo e riservate al management Le opzioni sono strumenti finanziari e pertanto i vantaggi che il management ottiene, dal loro possesso e vendita al termine del periodo di detenzione, sono da considerare rendite finanziarie ai fini del trattamento fiscale Si indicano di seguito i principali elementi contrattuali, che generalmente ricorrono nella emissione di opzioni, normalmente definite in un regolamento o piano di emissione. Si premette che il contratto viene liberamente sottoscritto dalle parti, pertanto non ha uno schema fisso, ma può essere, entro certi limiti, adattato alle specifiche esigenze del caso. Spesso le clausole del contratto sono complesse e articolate e viene pertanto previsto un apposito regolamento per le opzioni In ogni caso la stesura del contratto, nonché la stesura del regolamento, e esistente richiedono il coinvolgimento di legali specializzati nella materia Abbiamo detto che la opzione è quindi uno strumento finanziario il...

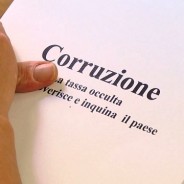

read moreLa corruzione in Italia e nel mondo – Trasparency International

Angelo Fiori – Settembre 2014 Partiamo da una promessa. La corruzione costa all’economia, essa infatti funge da freno agli investimenti e incide negativamente sul PIL. La corruzione, abbinata alla criminalità organizzata, provoca infatti un cd deficit di reputazione, che allontana gli investimenti, soprattutto stranieri Come più volte rimarcato dalla Banca Mondiale, se la corruzione fosse efficacemente aggredita porterebbe a un aumento del reddito stimato superiore al 2,4% con effetti benefici anche sulle imprese che crescerebbero del 3% annuo in più. Ancora più netta Transparency International, secondo cui ogni grado di aumento del livello della corruzione riduce di circa il 16% gli investimenti stranieri diretti. Al fine di monitorare in qualche modo il fenomeno della corruzione nel mondo, esiste Trasparency International, organizzazione internazionale senza fine di lucro, fondata nel maggio del 1993 a Berlino, dove attualmente si trova la sede centrale, su iniziativa di Peter Eigen, direttore di una sezione della Banca Mondiale A partire dal 1995 Trasparency International ha sviluppato l’Indice di corruzione – Corruption Perception Index (CPI), una lista comparativa della corruzione in oltre 170 paesi del mondo, che viene aggiornata e pubblicata ogni anno verso il mese di dicembre. Il CPI classifica le nazioni con il maggior indice di corruzione basando i propri dati su interviste fatte a imprenditori e operatori economici in genere. Il CPI prevede un punteggio da zero (corruzione massima) a 100 (corruzione nulla), classificando ciascuna delle nazioni incluse nell’indice. Nell’ultimo CPI disponibile, quello del 2013, la Danimarca la Nuova Zelanda sono al 1° posto, a pari punteggio, con 91 punti, mentre Afghanistan , Somalia e Korea del nord sono in coda con un punteggio di 9. Dov’è situata l’Italia? Purtroppo solamente al 69° posto con un punteggio di 43, circondata da Brasile, Giordania, Arabia Saudita, Romania. La classifica completa dell’indice CPI 2013 la trovate qui. Se volete esaminare il Global corruption barometer 2013 con metodologie, commenti, etc in formato pdf, lo trovate qui I dati si basano su un sistema di rilevazioni attraverso interviste, che quantificano la percezione del fenomeno corruzione da parte degli intervistati. La corruzione è infatti chiaramente un fenomeno illegale e sotterraneo, non esistono pertanto possibilità di rilevazione oggettiva; i casi rilevati, che transitano dai tribunali, sono un percentuale minima del fenomeno. Pur con le precauzioni del caso, gli indici di Trasparency International, che ha sviluppato un’esperienza pluridecennale nel monitorare il fenomeno nel mondo, possono essere presi come ordini di grandezza e di confronto fra i diversi pesi del mondo. Essi ci permettono quindi di capire come siamo collocati e come ci possiamo confrontare con gli...

read moreEssere assertivi

Angelo Fiori – Ottobre 2014 L’assertività, ovvero l’essere assertivi, è una importante capacità, fra quelle di tipo relazionale, che un individuo dovrebbe possedere. Nell’ambito lavorativo, ma anche nella vita più in generale, l’assertività dovrebbe far parte del bagaglio di ciascuno di noi. Essa fa parte della più generale categoria di qualità che possiamo racchiudere nella cd intelligenza emotiva Il comportamento assertivo è quel comportamento attraverso il quale si affermano i propri punti di vista, senza forzare o approfittare e, al contrario, senza subire o essere prevaricati. Si esprime attraverso la capacità di utilizzare in ogni contesto relazionale la modalità di comunicazione più adeguata. Con essa viene adottato uno stile, nel comunicare con gli altri, che permette all’individuo di esprimere le proprie opinioni, le proprie emozioni e di impegnarsi a risolvere in modo pacato e con un atteggiamento positivo le situazioni e i problemi che bisogna affrontare. Si capisce pertanto come questa qualità o competenza sia di fondamentale importanza per un professionista nello svolgimento della propria attività Si precisa preliminarmente che non esiste una risposta assertiva definibile in modo assoluto e valida in ogni contesto e in ogni momento. Essa deve essere valutata all’interno della situazione sociale e relazionale: è quindi un processo continuo di aggiustamento della propria prestazione comunicativa. Per migliorare la propria assertività occorre sviluppare nuove abitudini di comportamento e perfezionare l’educazione dei sentimenti e delle emozioni. Familiarizzarsi con il mondo dei sentimenti richiede, infatti, “un’educazione sentimentale”. La struttura concettuale dell’assertività è l’ordine che ciascuno pone nella propria vita, quando con maggiore consapevolezza pensa a se stesso e interagisce con le altre persone. Se vogliamo sezionare le componenti del comportamento assertivo, potremmo dire che esse è composto di 2 parti. La prima parte è costituita dalla libertà come capacità dell’individuo di liberarsi dai condizionamenti ambientali negativi e comprende: (a) la conoscenza di sé e della propria personalità, (b) l’idea della reciprocità, ovvero il diritto di comunicare desideri e convinzioni, e di perseguire obiettivi individuali, viene riconosciuto anche agli altri La seconda parte riguarda la capacità di esprimersi in modo più evoluto ed efficace, tradotta quindi in abilità non verbali e verbali, e, più in generale, in competenza sociale. Tale aspetto è stato definito da L. Philips (1968) come “l’ampiezza con cui l’individuo riesce a comunicare con gli altri, in modo da soddisfare diritti, esigenze, motivazioni e obblighi, in misura ragionevole e senza pregiudicare gli analoghi diritti delle altre persone, in forma di libero e aperto dialogo”. Può essere utile, a questo punto esprimere le caratteristiche opposte, che si discostano dal paradigma del comportamento assertivo. Caratteristiche del tipo aggressivo – Il soggetto con questo stile è una persona che non rispetta gli altri, è concentrato sui propri desideri senza badare a coloro che gli sono intorno. Per fare questo utilizza qualsiasi mezzo a propria disposizione, anche distruttivo e violento. La tendenza è quella di dominare gli altri e l’unico obiettivo che si pone è il potere personale e sociale. Alla base di questo tipo di comportamento vi sono ancora delle componenti d’ansia accompagnate però da rabbia e ostilità. Caratteristiche del tipo passivo – Il soggetto con uno stile di comunicazione passivo pensa più ad accontentare gli altri che non se stesso, è facilmente influenzabile e subisce le situazioni senza opporsi. È un soggetto che ha un’elevata ansia sociale,...

read moreEsame e analisi critica di un business plan

Angelo Fiori – Settembre 2014 Articolo pubblicato su MySolution Fisco&Società il 24 Ottobre 2014 Premessa Di seguito ci poniamo nell’ottica non di chi redige un business plan, ma di chi lo esamina e lo deve valutare. Spesso infatti nella pratica professionale dobbiamo esaminare un business plan che ci viene sottoposto. Nella nostra professione di commercialisti siamo abituati ad esercitare un’analisi critica sui bilanci aziendali che ci vengono sottoposti, perché sappiamo per esperienza che le relative grandezze numeriche vanno opportunamente interpretate. Con lo stesso approccio dobbiamo procedere quando ci viene presentato un business plan. Non a caso Borsa italiana, nel definire il business plan (piano industriale), ha posto come sottotitolo: “Le intenzioni del management”. Questo articolo ci aiuta a trovare la corretta chiave di lettura e approfondimento di un business plan Per effettuare una verifica approfondita di un business plan, come di un bilancio di esercizio, è naturalmente necessario effettuare una vera e propria due diligence, cioè una specifica procedura di analisi che prevede un completo accesso ai dati del business plan medesimo. Si ritiene tuttavia utile di seguito indicare i passi da svolgere per la analisi critica di un business plan, utili anche quando l’accesso ai dati è limitato o incompleto. Nel suo significato più ampio il Business plan è un documento che ha l’obiettivo di rappresentare progetti di sviluppo imprenditoriale in un’ottica prospettica. E’ volto quindi a raffigurare e documentare la fattibilità di un progetto, avendo presente sia il contesto in cui l’azienda opera sia gli aspetti organizzativi e di governance interni all’azienda. A volte viene anche chiamato piano industriale, i due termini business plan e piano industriale sono di fatto, nella maggior parte dei casi, intercambiabili. Il Business plan viene quindi sviluppato: (a) per simulare la nascita di un nuovo business; (b) per verificare il suo evolversi; (c) per misurare il raggiungimento di determinati obiettivi L’arco temporale di sviluppo delle ipotesi può variare da 3-5 anni fino a 7-10 anni. Esso viene redatto nei contesti e ai fini più diversi. Di seguito citiamone alcuni. Documento a supporto di operazioni straordinarie d’impresa, ad esempio: fusioni, cessioni, scorpori, acquisizioni Business plan per lo sviluppo di nuove attività imprenditoriali, le cd start-up Documento che accompagna importanti operazioni di finanziamento, sia con richiesta di capitale proprio che con capitale di terzi Business plan per operazioni di quotazione su mercati regolamentati (IPO) Costituisce parte componente della documentazione richiesta dalle società di Private equity per iniziare il processo di valutazione delle società nel cui capitale decidere di entrare Si rileva che la crisi economica che ha investito i mercati mondiali e italiano negli ultimi anni ha reso gli istituti finanziari a ridurre la loro propensione la rischio nel concedere la leva finanziaria. Inoltre il ciclo economico negativo ha reso più difficili e incerte le valutazioni dei business plan presentati. Da qui la necessità di esercitare un maggiore spirito critico nel valutare le previsioni sviluppate nei business plan. Chiariamo anche che normalmente il business plan viene redatto che chi chiede il finanziamento, la quotazione, l’ingresso di una società di private equity, la quotazione. Esso viene pertanto redatto, se così possiamo esprimerci, dal venditore, interessato evidentemente ad abbellire le ipotesi e le previsioni. Riteniamo infine utile indicare un indice tipo di un business plan, al fine di avere chiaro in mente il framework del...

read more